Décadas sucessivas de descontrole inflacionário fizeram com que, em nosso país, nos desacostumássemos a pensar estrategicamente. Até 1994, a instabilidade e o grau de incerteza eram de tal ordem que qualquer tentativa de se prever um cenário futuro, mesmo que próximo, resultava em frustração.

Basta lembrar que, nos 30 anos que antecederam o advento do Plano Real, em meados de 1994, a inflação acumulada no Brasil foi superior a um quadrilhão por cento (um, seguido de quinze zeros!), houve sete diferentes unidades monetárias[1], seis planos econômicos[2], uma moratória e três constituições[3].

Nestas circunstâncias, o casuísmo inteligente era muito mais efetivo do que o pensamento estratégico. Foi assim que nos acostumamos a pensar apenas operacionalmente e, nisto, nos tornamos muito bons. Sempre nos vangloriamos de sermos bons improvisadores. Durante todos aqueles anos a atividade orçamentária, por possuir um componente estratégico muito forte, foi negligenciada, tornando-se um procedimento quase exclusivo de grandes empresas ou de companhias multinacionais.

No entanto, desde a implantação do Plano Real, a situação vem mudando sensivelmente Hoje, o que percebemos é, de um lado as empresas sentindo necessidade de um orçamento que consolide a visão estratégica de seus negócios, e, de outro, uma noção distorcida do que seja um verdadeiro orçamento.

O que vemos, muitas vezes, é o setor de orçamentos das empresas muito focado nas rotinas e sem a visão estratégica da atividade orçamentária. É como uma pessoa que, por estar com o nariz encostado no espelho, reduz de tal forma seu campo visual que perde a noção do ambiente que a rodeia. Daí a idéia de escrever um artigo que apresentasse uma visão abrangente do problema orçamentário.

O que é o orçamento?

O orçamento é uma técnica de alocação eficiente de recursos e que tem como objetivo realizar o plano estratégico da empresa com um mínimo de esforço.

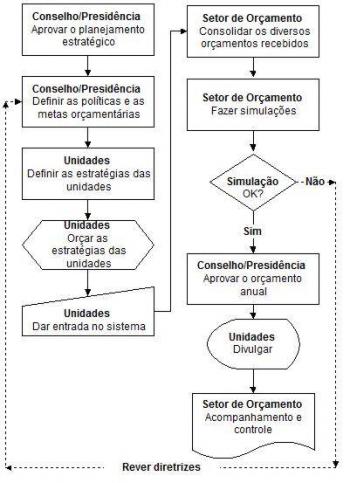

O plano estratégico começa no Conselho de Administração (quando a empresa possui um Conselho de Administração, senão, começa na Presidência) com a definição do objetivo estratégico da empresa. Exemplo: suponhamos que o objetivo estratégico da empresa seja dobrar o valor da participação de seus acionistas nos próximos cinco anos.

Em seguida, é desenvolvido o plano estratégico propriamente dito, ou seja, o conjunto de ações necessárias à realização do objetivo estratégico. Este plano estratégico pode ser feito interna ou externamente. Neste último caso, a empresa contrataria uma empresa de consultoria para executar este trabalho. Ao final desta etapa, a empresa estará em condições de comunicar aos diversos departamentos gestores as políticas e as metas com as quais deverão trabalhar.

A partir de então, o planejamento estratégico passa a ser uma via de mão dupla, onde a empresa comunica seus planos corporativos e os departamentos gestores retornam seus planos setoriais. Exemplo: suponhamos que a empresa comunicasse ao Departamento Comercial que sua meta para o próximo ano fosse aumentar as vendas[4] em 15% em relação ao ano anterior. Agora, cabe ao Departamento Comercial definir as ações necessárias à realização da meta corporativa. Estas ações compõem o planejamento setorial e poderiam envolver, por exemplo, a contratação de vendedores, a abertura de escritórios de vendas, o lançamento de novos produtos, a conquista de novos mercados etc.

Agora, o Departamento Comercial tem que alocar os recursos que julga necessários para a realização de sua estratégia. Em outras palavras, o Departamento Comercial de nosso exemplo tem que orçar sua estratégia setorial.

Nesta etapa, é muito comum os responsáveis pelo orçamento de seus centros de custo tentarem se colocar em uma zona de conforto e inflacionarem seus números. O resultado é que, quando o responsável pelo Setor de Orçamento consolida no orçamento da empresa os diversos orçamentos setoriais, o resultado obtido (no papel!) é um lucro muito inferior à meta desejada pelos acionistas. Isto, quando o resultado projetado não é um prejuízo!

Tem início, então, um trabalho de ajustes no qual o responsável pelo Setor de Orçamento procura ver onde pode cortar gastos e aumentar receitas. Quando a empresa é muito grande e possui muitos centros de custos, este processo de ajuste (que, no jargão orçamentário é chamado de simulação) pode ser muito trabalhoso. Daí, determinadas empresas optarem por um corte transversal de despesas, no qual todos os centros de custos são solicitados a cortar x% de seus gastos.

A conseqüência desta política de corte transversal de gastos é conhecida. Aqueles que superestimaram seus gastos, fazem os cortes que lhe são impostos e chegam onde queriam. Aqueles que estimaram seus gastos na medida exata de suas necessidades não têm onde reduzir e se sentem prejudicados. No próximo exercício, é muito provável que, quem se sentiu prejudicado passe a inflacionar seus custos, também. Ou seja, a política de cortes transversais das verbas orçamentárias tem o inconveniente de conduzir a um jogo de trapaças onde a empresa corta porque sabe que os gerentes de centros de custos vão inflacionar seus gastos, e os gerentes dos centros de custos inflacionam seus gastos porque sabem que a empresa vai impor-lhes um corte. E, no entanto, existem técnicas muito mais eficientes para lidar com este problema.

Caso, após as simulações feitas, o Setor de Orçamento não conseguir atingir a meta de lucro desejada pelos acionistas, o plano estratégico deverá ser refeito levando em consideração objetivos mais modestos. Caso a meta de remuneração desejada pelos acionistas seja atingida (no papel!) o orçamento é aprovado pelo Conselho, divulgado aos diversos departamentos gestores e estes ficam aguardando o início do período orçado.

Iniciado o período orçado, o plano empresarial sai de sua fase estratégica e entra na fase operacional. A partir de então, a empresa deverá, periodicamente, controlar seus resultados e, observando qualquer desvio significativo entre o orçado e o realizado, deverá propor correções de rumo de forma a atingir seus objetivos estratégicos.

Pelo exposto acima, vemos que, no fundo, o orçamento é a expressão numérica e formal do plano estratégico da empresa. Costumamos, inclusive, dizer que o orçamento é o plano estratégico da empresa traduzido em números. Esta constatação de que o orçamento pode ser considerado como sendo o plano estratégico da empresa traduzido em números nos conduz a uma conclusão importante. Isto, porque ninguém duvida que o plano estratégico da empresa represente a vontade de seus acionistas. Ora, se o plano estratégico da empresa representa a vontade de seus acionistas e se o orçamento representa o plano estratégico traduzido em números, então podemos concluir que o orçamento empresarial representa a própria vontade dos acionistas traduzida em números!

Veja bem que a constatação de que o orçamento representa a vontade dos acionistas traduzida em números é muito mais do que um clichê. É muito mais do que uma frase de efeito, pois confere ao orçamento uma solenidade muito grande. Dentro desta perspectiva, toda vez que um executivo descumprir seu orçamento sem motivo justificado estará se insurgindo contra a vontade dos acionistas, e isto pode ser considerado um ato de insubordinação. Existem, inclusive, empresas nas quais o descumprimento injustificado do orçamento é motivo de advertência ou mesmo de demissão.

Para que serve o orçamento?

Além de ser uma poderosa técnica de alocação eficiente de recursos o orçamento é um importantíssimo instrumento auxiliar do processo decisório.

Todos reconhecem o valor e a importância da Contabilidade como um método insubstituível que captura e registra os fatos e os valores que provocam alterações na situação financeira e patrimonial de uma empresa e os apresenta em relatórios estruturados de forma a permitir sua análise e interpretação. Neste sentido, a Contabilidade nos permite avaliar se a empresa está mais ou menos líquida, mais ou menos solvente, se aumentou ou diminuiu sua capacidade de remunerar seus acionistas, se está mais consolidada ou mais fragilizada[5]. No entanto, é forçoso reconhecer que uma das limitações da Contabilidade é que ela enxerga a empresa pelo espelho retrovisor, ou seja, a Contabilidade sempre nos conta uma história que já aconteceu.

Você já pensou o que seria dirigir um carro olhando apenas pelo espelho retrovisor porque o pára-brisa está coberto com um plástico preto? Provavelmente, nestas condições, não conseguiríamos avançar mais do que alguns metros. O orçamento é o instrumento que nos vai possibilitar arrancar o plástico preto que cobre o pára-brisa e nos permitir avaliar quais serão as conseqüências prováveis no futuro de uma decisão tomada no presente.

Isto é possível porque quando elaboramos um orçamento empresarial o fazemos utilizando um sistema informatizado chamado sistema de elaboração orçamentária. O sistema de elaboração orçamentária é semelhante a um sistema contábil, só que, em vez de olhar para trás, olha para frente. Além disto, o sistema de elaboração orçamentária nos permite fazer simulações e, assim, avaliar quais serão as conseqüências no futuro de uma decisão tomada no presente.

Algumas decisões podem ser extremamente complexas de analisar por envolverem um grande número de variáveis tais como tributos, estoques, comissões, estrutura de capital, juros, gastos fixos etc. Nestas situações o orçamento pode ser extremamente útil na avaliação das diversas alternativas.

Neste sentido, o orçamento é interessante não apenas para a empresa, mas para seus executivos, também. O que distingue um executivo excepcional de um executivo medíocre é a qualidade de suas decisões. Os grandes executivos são profissionais capazes de tomar decisões extremamente complexas com um índice elevado de acertos. Ora, se existe uma ferramenta que pode melhorar a qualidade do processo decisório de um executivo, então este instrumento é importantíssimo para a empresa e para ele, já que tem a capacidade de valorizá-lo no mercado de trabalho.

Colaboração: Carlos Alexandre Sá